O avanço da legislação e o crescimento do crédito imobiliário

26 de agosto de 2015

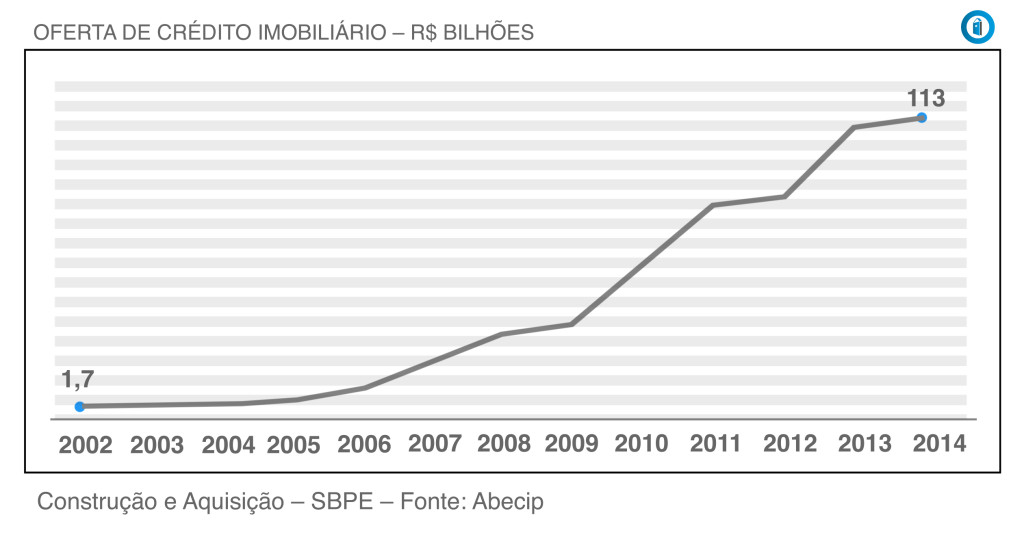

Na última década, o mercado imobiliário brasileiro viveu uma ascensão impressionante. De 2004 a 2014, o número de unidades financiadas com recursos da Caderneta de Poupança cresceu mais de 900%. O valor financiado saltou de R$ 1,7 bilhão em 2002 para R$ 113 bilhões em 2014. Agora, com o crédito mais escasso e o número de lançamentos diminuindo, bancos, construtoras, consumidores e demais agentes do setor discutem saídas para a retomada do crescimento sustentável. A partir de hoje, até sábado, o Sonho do Primeiro Imóvel buscará contar essa história e seus desdobramentos sob diversos aspectos e mostrar, ainda, como anda o setor, as alternativas para quem quer concretizar o sonho do imóvel próprio e as propostas para a retomada do mercado imobiliário. Acompanhe a série de matérias que preparamos para você, leitor, no Especial Casa Própria: Passado, Presente e Futuro.

Por Danilo Vivan

O mercado imobiliário brasileiro viveu, na última década, um momento único. Era como se os tijolos, a massa e o revestimento se encaixassem perfeitamente: uma legislação moderna, capaz de reduzir a burocracia nas operações e de melhorar as garantias; inflação e desemprego sob controle; mercado de capitais disposto a bancar o crescimento e, por fim, um consumidor ávido para desembarcar com sua mudança numa casa novinha. O resultado foi um aumento de 900% no número de unidades financiadas com recursos da Caderneta de Poupança, de pouco mais de 53 mil em 2004 para mais de 538 mil em 2014, segundo a Associação Brasileira das Entidades de Crédito Imobiliário e Poupança (Abecip). Neste ano, são 227 mil até julho. Era o cenário perfeito. Agora, com os ventos mudando (leia Executivos do mercado imobiliário analisam o atual cenário do setor) -, os agentes discutem saídas para que o setor volte a crescer.

Mas voltemos no tempo. A construção da Era de ouro do mercado imobiliário brasileiro começou ainda no fim da década de 1990, com a aprovação, em 1997, da figura da Alienação Fiduciária (Lei 9.514), que proporcionou maior segurança aos credores na execução das garantias. “Antes, recorria-se às hipotecas, um instrumento que dá margem a uma enxurrada de ações na Justiça, postergando a execução das garantias”, explica o advogado Luís Paulo Serpa, diretor da Habix Negócios Imobiliários e conselheiro do Sonho do Primeiro Imóvel. Com a alienação, toda a execução da garantia passou a ser extrajudicial, permitindo agilidade no processo e diminuindo a insegurança jurídica que impedia que um volume maior de recursos fosse destinado para o crédito habitacional. Segundo o Secovi-SP, no final do ano passado, mais de 95% dos financiamentos utilizavam a Alienação Fiduciária como garantia.

Leia também outras matérias do nosso Especial Casa Própria: Passado, Presente e Futuro – O mercado imobiliário nas capitais brasileiras, Escolha a melhor linha de financiamento para conquistar sua casa própria, Saiba as opções para usar seu FGTS na compra da casa própria, Bancos ajustam linhas de financiamento imobiliário e Executivos do mercado imobiliário analisam o atual cenário do setor

A modernização da legislação ganhou um novo capítulo em 2004, quando foi criado o chamado o Patrimônio de Afetação (Lei 10.931), que, em linhas gerais, consiste na separação de cada obra de uma determinada incorporadora em relação aos demais empreendimentos, de modo que o dinheiro das parcelas pagas por um comprador seja destinado apenas para a obra do imóvel que está adquirindo, e não para o caixa de empresa ou para outro empreendimento de uma mesma construtora. Era o que garantiria a não repetição de casos como o da Encol, que em meados da década de 1990 quebrou, deixando 42 mil clientes na mão – confira matéria aqui.

A história da modernização do marco legal do setor teve seu mais recente capítulo em 2015, com a aprovação da Lei 13.097, que garante a concentração do ônus da matrícula num único registro. Essa medida permite que todas as ações judiciais que possam incidir sobre o imóvel sejam registradas num único documento, sua matrícula. É o que garante aos compradores a segurança de que não terão, no futuro, surpresas desagradáveis. Para os bancos, a concentração implica exigência de menos documentos na concessão do crédito, com a mesma segurança. A lei 13.097 também criou um novo instrumento de funding, a Letra Imobiliária Garantida – leia mais em Mercado imobiliário brasileiro pode ganhar fonte alternativa de recurso.

vice-presidente de Habitação da CAIXA e vice-presidente da Abecip, Teotonio Rezende

O resultado dos avanços na legislação é que trâmites antes lentos e trabalhosos se tornaram bem mais simples. “Um processo de financiamento não tinha menos de 200 páginas, das quais pelo menos 70% eram certidões. Hoje, a gente até se preocupa quando recebe um dossiê e acha que está faltando algo, porque geralmente há meia dúzia de páginas e os documentos exigidos são basicamente CPF, RG e comprovante de renda”, explicou o vice-presidente de Habitação da CAIXA e vice-presidente da Abecip, Teotonio Rezende em entrevista dada ao Sonho do Primeiro Imóvel – confira aqui a matéria completa.

Num cenário em que a oferta de crédito na poupança superava largamente os recursos emprestados no crédito imobiliário, essas inovações contribuíram para dar segurança a todas as pontas do mercado: bancos, construtoras e clientes. Foi o que fez com que o mercado registrasse um avanço impressionante, com o valor financiado no Sistema Brasileiro de Poupança e Empréstimo (SBPE) saltando de R$ 1,7 bilhão em 2002 para R$ 113 bilhões em 2014, segundo a Abecip – R$ 50,7 bilhões até julho deste ano.

A década da decolagem

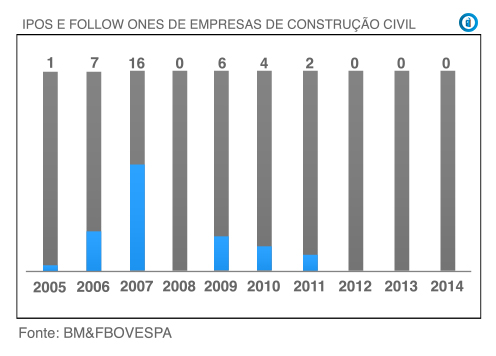

Na segunda metade dos anos 2000, entrou em cena ainda um fator: o mercado de capitais, que vivia um boom. Muitas incorporadoras foram à Bolsa de Valores e captaram grandes volumes de recursos por meio de ofertas públicas de ações (IPOs e follow ones). Em 2006, foram realizadas sete operações desse tipo de empresas do setor de construção civil. No ano seguinte, foram mais 16 operações. O total captado nesses dois anos chegou a R$ 15 bilhões. Assim, o dinheiro dos IPOs fez com que as incorporadoras iniciassem uma corrida às compras de terrenos. Num momento de demanda crescente, se essas aquisições não fossem feitas rapidamente, o preço das áreas subiria demasiadamente inviabilizando os negócios. Isso, por sua vez, estimulou ainda mais a alta dos preços.

Do ponto de vista macroeconômico, o Brasil navegava em mares tranquilos, o que garantia um horizonte de longo prazo para que o consumidor embarcasse sem medo num financiamento. Para se ter uma ideia, o IPCA, índice oficial de inflação usado pelo Banco Central para ajustar a Selic, foi de 3,14% em 2006 – a projeção para 2015 é de mais de 9%.

Corrida à Bolsa

Na virada dos anos 2010, no entanto, o mercado já apresentava sinais de mudança de cenário: com um grande número de lançamentos e preços elevados, começou a aumentar o número de distratos (cancelamento de compras), especialmente em duas situações: (a) investidores interessados em ganhar com a alta dos preços e que compravam, por exemplo, 10 unidades no lançamento e antes do fim das obras, devolviam boa parte desses imóveis e (b) compradores que passavam pelo crivo das construtoras, mas, no momento do repasse, eram reprovados pela análise de crédito mais especifica dos bancos, tendo de entregar os imóveis. Os distratos, por sua vez, aumentaram o estoque. Segundo o Sindicato da Habitação de São Paulo (Secovi-SP), o estoque aumentou de 7,8 mil unidades em agosto de 2010 para 14 mil em agosto de 2011. Hoje, são 28 mil unidades em estoque.

Os recursos da caderneta de poupança também foram diminuindo e os bancos passaram a ter de buscar outras fontes de funding (financiamento), especialmente as chamadas Letras de Crédito Imobiliário (LCI) e os Certificados de Recebíveis Imobiliários (CRIs), captados junto ao mercado, mas com taxas mais altas, aumentando o custo geral das operações. De acordo com o Banco Central, em maio as taxas cobradas no financiamento imobiliário com taxas reguladas (basicamente funding originário de poupança) eram de 9,5% ao ano em média ante 14,2% ao ano nos recursos captados a taxas de mercado – a maior parte LCI e CRI. Esse descasamento vem aumentando na medida em que, com a alta da Selic, a caderneta de poupança se torna um investimento menos atrativo na comparação com outras aplicações, o que, por sua vez, vem provocando uma fuga de recursos. No primeiro semestre, segundo o Banco Central, os saques superam os depósitos em R$ 38,5 bilhões. Nessas circunstâncias, as instituições têm de aumentar os juros – acompanhando as altas da Taxa Selic – e diminuir os valores financiados, agravando ainda mais a situação. “O mercado vive um período de desequilíbrio”, avalia o economista Marcelo Cypriano, que participou de alguns estudos sobre o setor imobiliário.

Uma parte da solução depende, claro, da melhoria das condições macroeconômicas do País, com a volta da inflação aos trilhos, retorno do crescimento e redução do desemprego, itens que compõem o tripé do crédito imobiliário. “A confiança do comprador é importante para definir pela compra de um imóvel. E estamos num momento de menor confiança, com o País passando por um ajuste difícil, mas necessário”, afirma diretor executivo da Associação Brasileira de Incorporadoras Imobiliárias (Abrainc), Renato Ventura. “O mais importante é a retomada da confiança do comprador, que avalia a conjuntura econômica antes de assumir um compromisso de longo prazo”.

diretor executivo da Abrainc, Renato Ventura

Marcelo Cypriano enfatiza o controle da inflação, citando um paper dos economistas Francis E. Warnock e Veronica Cacdac Warnock que mostra que, de 32 países com crédito imobiliário acima de 20% do PIB, em 30, a inflação é de até 3% ao ano. “Num cenário de instabilidade, os emprestadores repassarão os riscos para os tomadores de empréstimos na forma de taxa de juros, o que contribui para a estagnação do mercado”.

Ventura, da Abrainc, destaca, ainda outro fator: o lançamento da terceira fase do Minha Casa Minha Vida, previsto para este segundo semestre, que, segundo ele, seria importante para a retomada. O investimento total, desde o lançamento do programa, em 2009, é de R$ 265,2 bilhões, segundo dados do Ministério das Cidades. Leia a matéria sobre a terceira fase do Minha Casa Minha Vida aqui.

Não há uma solução mágica nem um prazo para que as condições melhorem, mas, como a história econômica é feita de crises e retomadas, a recuperação virá em algum momento. “No médio prazo a demanda continuará presente, já que a demografia é favorável ao País”, acredita Ventura, da Abrainc. Mesmo tendo crescido na última década, a participação do crédito imobiliário no PIB ainda é tímida, menos de 10%, o que indica que ainda há muito espaço para crescer.

O economista, diretor presidente da Nova Securitização e conselheiro do Sonho do Primeiro Imóvel, José Pereira Gonçalves, vai na mesma linha: “Fatores como a questão demográfica e a baixa participação do crédito imobiliário no total pesam favoravelmente ao Brasil no longo prazo”. Pereira acredita que dentro de alguns anos será possível retomar um patamar de crescimento de cerca de 2% ao ano, com um total financiado com recursos da poupança de cerca de R$ 100 bilhões por ano. Para o executivo, o principal fator de crescimento será mesmo uma retomada da confiança do consumidor. É possível ainda, que inovações como a LIG deem algum alento ao mercado, mesmo no atual cenário econômico.

Seja como for algumas lições já podem ser tiradas. “Durante o boom, os bancos se deram conta de que o crédito imobiliário é um excelente negócio, na medida em que possui baixos índices de inadimplência e contribui para fidelizar o cliente durante décadas. Essa lição não será esquecida”, afirma o diretor de Pesquisa de Mercado da Associação dos Dirigentes do Mercado Imobiliário do Paraná (Ademi-PR), Fábio Tadeu Araújo.

Serpa, da Habix, também enxerga na crise um efeito didático: os construtores irão analisar os lançamentos de forma mais criteriosa e os consumidores estarão mais atentos para fazer negócios melhores. “O mercado sairá dessa crise melhor que entrou”.

Linha do tempo do crédito imobiliário no Brasil

* Linha do tempo com informações do livro Abecip 40 anos: o tempo do crédito imobiliário