Saiba as opções para usar seu FGTS na compra da casa própria

27 de agosto de 2015

Por Danilo Vivan e Fabio Penteado

Com os rendimentos do Fundo de Garantia do Tempo de Serviço (FGTS) em 3% ao ano mais TR e os custos dos empréstimos acima de 10%, fazer uso desses recursos pode ser uma excelente opção. Mas você sabe em que situações tem o direito de utilizar o dinheiro depositado no Fundo para adquirir seu imóvel?

Em primeiro lugar, todo trabalhador brasileiro com contrato de trabalho formal, regido pela Consolidação das Leis do Trabalho (CLT), tem direito a esses recursos. Isso significa que, mensalmente, o empregador deve depositar no FGTS, na conta do trabalhador, o correspondente a 8% do salário.

As regras gerais do FGTS estão definidas na Lei 8.036 e a regulamentação é feita pelo Conselho Curador do Fundo. A ideia da criação do FGTS foi a formação de uma poupança para que o trabalhador não ficasse sem recursos em momentos de desemprego. Depois, foram sendo regulamentadas algumas possibilidades de utilização dos recursos, sendo uma das principais a utilização para a compra da moradia.

Leia também outras matérias do nosso Especial Casa Própria: Passado, Presente e Futuro – O avanço da legislação e o crescimento do crédito imobiliário, O mercado imobiliário nas capitais brasileiras, Escolha a melhor linha de financiamento para conquistar sua casa própria, Bancos ajustam linhas de financiamento imobiliário e Executivos do mercado imobiliário analisam o atual cenário do setor

A gerente regional de Construção Civil da CAIXA, Roseli da Costa Freitas Maranghetti, explica que o FGTS pode ser utilizado para aquisição de imóvel pronto, construído ou em construção e para amortização e liquidação do saldo devedor. Mas no geral, a utilização mais procurada é para aquisição ou construção de imóvel. “Para fazer uso do FGTS, a pessoa precisa ter três anos de trabalho sobre o regime do Fundo, não pode ter outro financiamento ativo em qualquer lugar do País e não pode ser proprietária de imóvel no local onde reside ou onde trabalha. Essas são as condições gerais”, esclarece Maranghetti.

gerente regional de Construção Civil da CAIXA, Roseli da Costa Freitas Maranghetti

Além disso, o imóvel tem de estar enquadrado nas condições do Sistema Financeiro da Habitação (SFH): o valor de avaliação deve ser de até R$ 750 mil para os Estados de Minas Gerais, Rio de Janeiro, São Paulo e para o Distrito Federal e de até R$ 650 mil para os demais Estados. O imóvel deve ser para moradia, para residência, e se a pessoa vai comprar um imóvel usado, o proprietário anterior não pode ter utilizado o FGTS nos últimos três anos.

“Também é possível utilizar o FGTS para amortizar ou liquidar quem já tem um financiamento nas condições do SFH ou para abater as prestações, desde que o imóvel esteja enquadrado nas condições do FGTS”, lembra a executiva. Você pode usar o FGTS para diminuir em até 80% o valor das prestações em até 12 meses consecutivos.

A documentação exigida para utilização do FGTS varia de acordo com a finalidade solicitada. “Se for fazer o financiamento imobiliário, por exemplo, precisará ter comprovante de renda, de residência e documentos pessoais. Do imóvel, é necessária a matrícula atualizada, para então serem verificadas as condições para utilização do Fundo. O Imposto de Renda também é solicitado para verificar se não há outro imóvel no nome da pessoa. Caso não seja possível verificar se a pessoa possui outro imóvel em seu nome, é necessário preencher uma declaração”, diz.

José Pereira Gonçalves, economista, diretor da Novasec Securitizadora e Conselheiro do Sonho do Primeiro Imóvel reforça a atratividade de se utilizar os recursos do Fundo no atual cenário. Além de a remuneração ser menor que os custos dos financiamentos imobiliários, esses rendimentos são, também, inferiores aos das aplicações financeiras que o mercado oferece (os juros da poupança, por exemplo, são o dobro do FGTS).

O economista ressalta que mesmo utilizando recursos do FGTS, a compra do imóvel, por ser uma das principais transações que boa parte da população vai fazer na vida, deve ser precedida de muita cautela, para que o sonho da casa própria não vire pesadelo.

Consultando o saldo

Para saber qual o seu saldo no FGTS, uma das opções é utilizar o Cartão do Cidadão (do Governo Federal, que também serve para sacar benefícios como Seguro Desemprego). Também é possível se cadastrar no site da CAIXA para receber o extrato do FGTS ou fazer isso numa agência do banco estatal. Em todos os casos, é preciso ter em mãos o número do PIS, geralmente anotado na Carteira de Trabalho.

Os recursos mantidos nas contas do FGTS dos trabalhadores são utilizados para viabilizar financiamentos habitacionais a determinados grupos – caso em que o dinheiro é emprestado ao banco que, por sua vez, repassa aos interessados em financiar, diferente da situação em que o trabalhador faz o saque, descrita anteriormente.

O dinheiro também é usado para obras de saneamento. Uma das principais características dessas operações é a taxa de juros e atualização cobrada dos tomadores dos recursos. A atualização dos empréstimos é a mesma paga aos cotistas (TR). Os juros são um pouco maiores, tendo em vista que além dos 3% pagos, existem custos operacionais a serem bancados.

Aumento na remuneração do FGTS

A Câmara dos Deputados votou recentemente o projeto de lei que altera a correção do Fundo. O projeto propõe a criação de uma conta com os depósitos feitos a partir de 1º de janeiro de 2016, que serão reajustados pelo mesmo rendimento da Caderneta de Poupança — cerca de 6,7% ao ano.

Admitindo que as regras de remuneração para os cotistas sejam alteradas, conforme prevê o projeto, haverá a necessidade de alterar também as normas para os tomadores dos recursos. “Como tem sido noticiado que os cotistas deverão ter os rendimentos aumentados, isso significa dizer que os tomadores de recursos do Fundo também deverão ter os custos aumentados, para que a conta feche”, finaliza Gonçalves.

Condições para utilizar seu FGTS

Para o comprador

– É preciso ter no mínimo três anos de trabalho sob o regime do FGTS, mesmo que em períodos ou empresas diferentes.

– Não possuir financiamento ativo no Sistema Financeiro de Habitação (SFH), em qualquer parte do País.

– Não ser possuidor, promitente comprador, proprietário, usufrutuário ou cessionário de outro imóvel residencial urbano, concluído ou em construção, no município onde mora ou onde exerce seu trabalho principal, nos municípios limítrofes e na região metropolitana.

– Estar com as prestações do financiamento em dia, na data em que pedir para usar o FGTS.

– Ser titular ou coobrigado no financiamento que pretende pagar parte do valor das prestações.

Para o imóvel

– Valor da avaliação deve ser de até R$ 750 mil, para os Estados de Minas Gerais, Rio de Janeiro, São Paulo e para o Distrito Federal e de até R$ 650 mil para os demais Estados.

– Ser de propriedade do proponente o terreno objeto da construção do imóvel, no caso de construção sem aquisição de terreno.

– Ser residencial urbano.

– Destinar-se à moradia do titular.

– Apresentar, na data de avaliação final, plenas condições de habitabilidade e ausência de vícios de construção.

– Estar matriculado no Registro de Imóveis competente e sem registro de gravame que resulte em impedimento à sua comercialização.

– No caso de aquisição de terreno e construção em andamento, não ter sido objeto de utilização do FGTS, há menos de três anos, ou seja, se utilizado para início da construção, em 30.11.2009, somente poderá ocorrer nova utilização a partir de 01.12.2012.

Você não pode usar o FGTS para

– Imóvel comercial.

– Reformar ou aumentar seu imóvel.

– Comprar terrenos sem construção ao mesmo tempo.

– Comprar material de construção.

– Imóveis residenciais para familiares, dependentes ou outras pessoas.

O que você paga

– Nos financiamentos, as taxas previstas para a contratação.

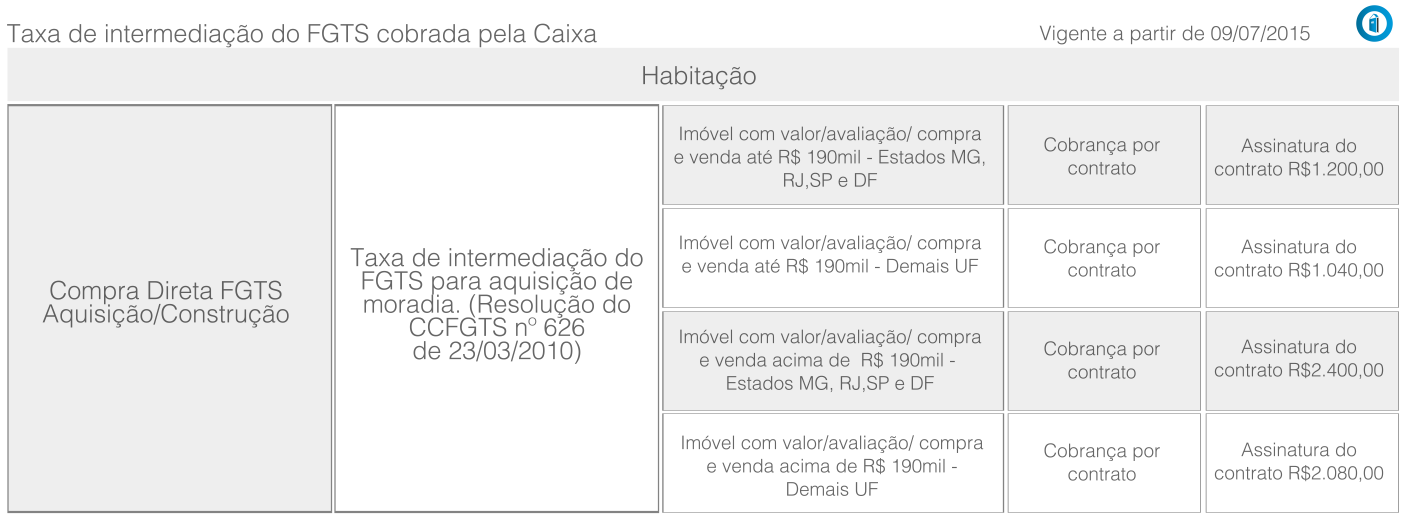

– Na compra à vista, Taxa de Intermediação do FGTS para aquisição de Moradia, conforme Tabela de Tarifas da CAIXA.

Quer conhecer outras opções de financiamento? Leia a matéria a melhor linha de financiamento para conquistar sua casa própria

Deixe uma resposta

Você precisa fazer o login para publicar um comentário.