É hora de discutir novas fontes de recursos

12 de janeiro de 2016

Para o economista da 4E consultoria, momento é de estimular funding para financiamento; distratos preocupam mais do que a inadimplência

Por Danilo Vivan

Em 2015, o mercado imobiliário teve a tempestade perfeita. Desemprego e inflação alta, principalmente, contribuíram para um aumento dos distratos – a devolução do imóvel à incorporadora antes que fique pronto. Agora, com previsões ruins também para 2016, é hora de o setor discutir novas fontes de financiamento, já que a caderneta de poupança, principal fonte de funding, vem perdendo recursos. O momento é de garantir que esses instrumentos assegurem um crescimento da oferta de crédito quando houver uma retomada da economia e a demanda por imóveis voltar a crescer.

Leia também outras matérias da série Perspectivas e desafios do mercado imobiliário em 2016

O que esperar do mercado imobiliário em 2016

Mercado imobiliário deve voltar com força em algum momento futuro; demanda reprimida é grande

A opinião é do economista Bruno Rezende, sócio da 4E, consultoria lançada que tem como um dos outros sócios o economista Juan Jensen, ex-CEO da Tendências e professor do Insper. Confira esta entrevista para a série Perspectivas e desafios do mercado imobiliário em 2016.

Sonho do Primeiro Imóvel (SPI) – De 2004 a 2014, o número de unidades financiadas com recursos da caderneta de poupança cresceu mais de 900%. Agora, com o crédito mais escasso e o número de lançamentos diminuindo, bancos, construtoras e demais agentes do setor discutem saídas para a retomada. O que podemos esperar do mercado imobiliário em 2016?

Bruno Rezende – Tivemos, em 2015, uma ‘tempestade perfeita’. Além dos desajustes macroeconômicos acumulados nos últimos anos, a queda de investimentos decorrente dos desdobramentos da operação Lava-Jato ajudou a derrubar a atividade no País e desajustar de vez as contas públicas, levando à situação atual de recessão com inflação alta, que deve persistir ainda em 2016. Neste contexto, no qual a alta de desemprego e a destruição do poder real de compra das famílias por si minam a confiança dos agentes e reduzem a procura por imóveis, a alta de juros para e a redução dos porcentuais financiados no crédito imobiliário, observados em 2015, realimentam o ciclo de baixa no segmento. Se os problemas que travam a demanda por crédito imobiliário são grandes, na ponta da oferta de crédito eles também devem ser considerados. A caderneta de poupança, principal fonte de recursos para o mercado imobiliário, vem perdendo recursos por ser, como investimento, um produto muito pouco competitivo comparado a outros, como as Letras Financeiras do Tesouro (LFTs), que são títulos públicos pós-fixados vendidos pelo Tesouro Direto, que pagam taxas muito próximas à Selic, hoje em 14,25% ao ano, rendimento bastante superior aos 7,5% entregues pela poupança, mesmo considerando este segundo é isento de Imposto de Renda. Para se ter uma ideia, de janeiro a outubro os saques superaram os depósitos em R$ 19,1 bilhões, o que levanta sinal amarelo e força o setor a buscar outras fontes de captação.

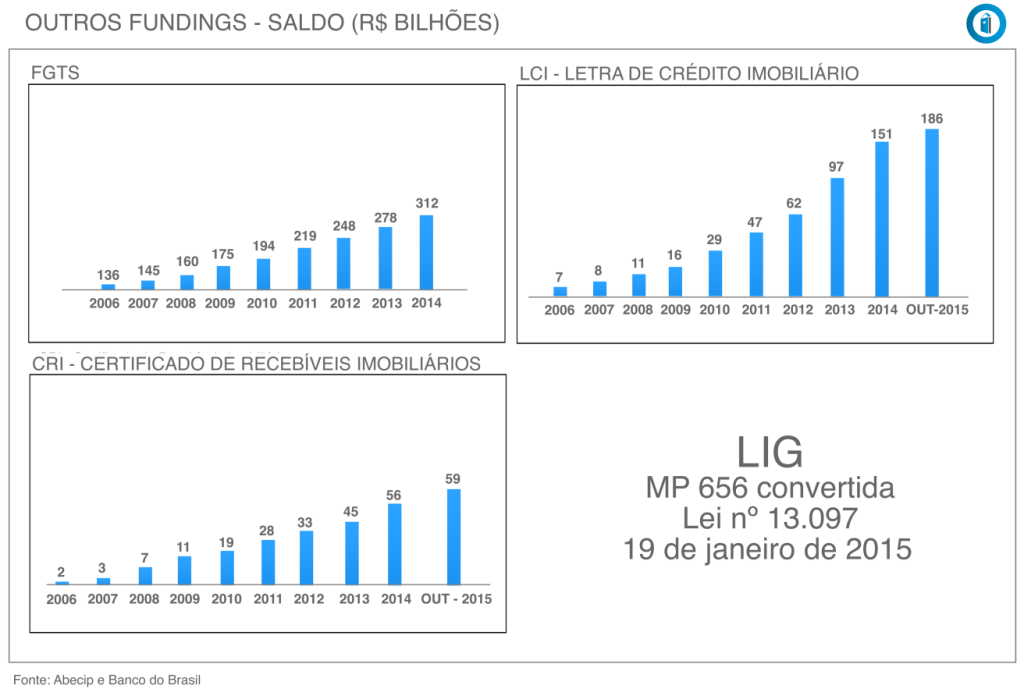

SPI – Como veem, então, a utilização de fundings alternativos, como os CRIs, LCIs e a recém criada Letra Imobiliária Garantida (LIG), por exemplo?

Rezende – Esses papéis ainda constituem uma parcela menor dos recursos destinados ao setor, mas há uma tendência consistente de crescimento. Trata-se de uma questão geral da economia brasileira, e não apenas do setor imobiliário, a da necessidade cada vez maior de financiamento privado, já que fontes governamentais, como o BNDES, estão esgotadas; o mesmo ocorre com o agronegócio e a indústria, por exemplo. Mas uma parcela dos poupadores que estão abrindo mão da caderneta de poupança em consequência de seus baixos rendimentos está migrando para essas fontes.

“É importante olhar desde já para as fontes alternativas de funding, pois, quando houver uma retomada, a questão da oferta do crédito pode se tornar um limitador para o crescimento do mercado”

SPI – A inadimplência da carteira começa a preocupar, apesar de historicamente ser mais baixa do que as outras modalidades de crédito do Sistema Financeiro?

Rezende – A principal questão, neste momento, não é a inadimplência; são os distratos, a devolução de um imóvel à incorporadora antes da entrega, que ocorre, normalmente, quando o comprador não tem capacidade de pagamento ou, no caso de um investidor em imóveis, quando não consegue vender o imóvel. O aumento dos distratos pressiona os estoques, o que, por sua vez reforça a crise. No primeiro semestre de 2015, esse índice foi cerca de 25% superior ao do mesmo período de 2014, o que dá uma ideia da gravidade da situação.

“A principal questão, neste momento, não é a inadimplência; é o aumento dos distratos, que pressiona os estoques e reforça a crise”

SPI – Nos últimos anos foram introduzidas importantes medidas na legislação que trata do crédito imobiliário e que também contribuíram para o crescimento observado. Ainda existe algum aprimoramento a ser aplicado ou o crescimento será retomado tão logo a estabilidade econômica volte?

Rezende – A principal questão é, mesmo, de ordem política e econômica. Quando houver menos incerteza em relação a esses dois aspectos, o mercado deverá voltar a crescer. Mas, se houver aprimoramentos na legislação, consideramos importante que seja pelo aspecto da oferta, ou seja, dos títulos que irão suprir a questão do funding ante à queda do volume de recursos da caderneta de poupança. É importante olhar desde já para esse aspecto, já que, quando houver uma retomada, a questão da oferta do crédito pode se tornar um limitador para o crescimento do mercado.