Por Fabio Elizeu

Mesmo que agora esteja passando por um momento de ajustes, o potencial do mercado imobiliário brasileiro – um dos maiores mercados da América Latina, é inquestionável. Isso porque há um déficit habitacional no Brasil estimado em 5,4 milhões de domicílios segundo estudo da Fundação João Pinheiro (FJP), além de mais de 1 milhão de casamentos que acontecem todo o ano, cerca de 350 mil divórcios, a própria questão demográfica e mais 11 milhões de famílias que ainda pagam aluguel.

Leia também outras matérias da série Perspectivas e desafios do mercado imobiliário em 2016

O que esperar do mercado imobiliário em 2016

É hora de discutir novas fontes de recursos

O economista-chefe da Associação Nacional das Instituições de Crédito, Financiamento e Investimento (Acrefi), Nicola Tingas, acredita que o grande problema hoje é o tomador ter fluxo de caixa, renda e aprovação de crédito para contratar o financiamento imobiliário. Contudo, prevê que o mercado imobiliário em algum momento futuro vai voltar com força, porque a demanda reprimida é grande. “Acredito que essa crise traz uma perspectiva positiva, com muitos aspectos que devem ser redefinidos, repensados, e uma das questões é a fonte de financiamento da economia de longo prazo. O financiamento da casa própria de fato não pode ser um financiamento muito caro no longo prazo, ou seja, o mercado vai ter que continuar desenvolvendo novas soluções para poder acomodar essa forte demanda. Estamos vivendo um hiato, uma travessia onde há menos negócios, maior inadimplência, menor oferta de imóveis, um momento difícil”, avalia.

Para Tingas, as pessoas agora não têm neste momento segurança para tomar um empréstimo de longo prazo, mesmo um casal novo que quer financiar a casa própria sente muita insegurança, há medo em relação ao futuro. “Contrata um financiamento imobiliário quem tem renda poupada, quem tem algum dinheiro ou alguma condição favorável, ou confia muito no seu fluxo de renda, no fluxo de caixa futuro”, diz.

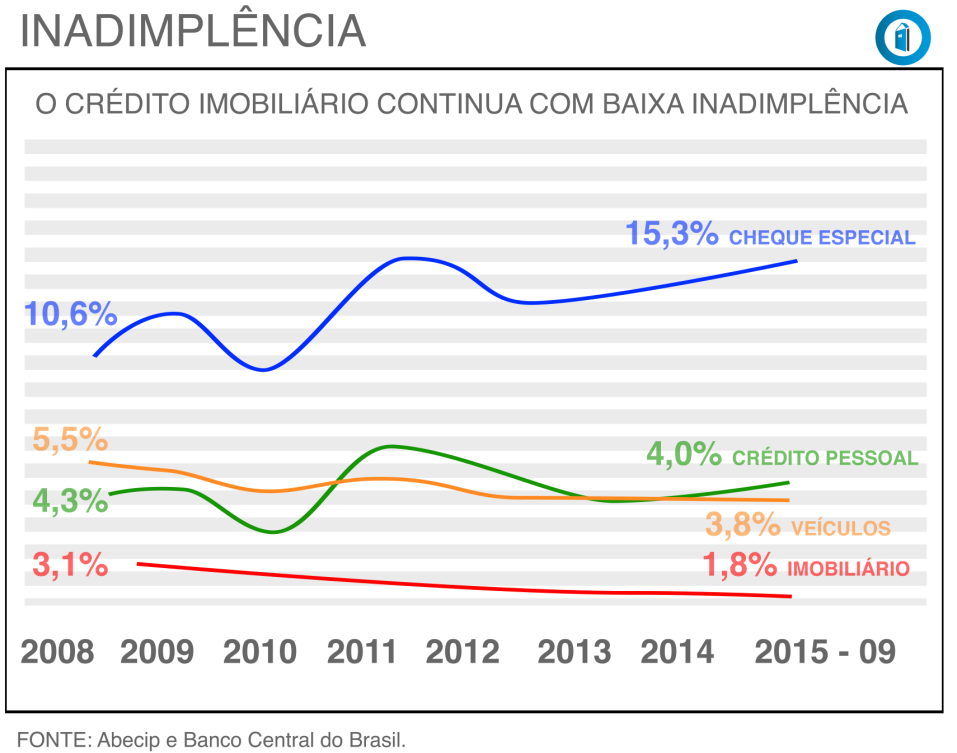

Mesmo que a inadimplência no crédito imobiliário esteja relativamente baixa, em 1,8% (a menor em comparação a outras modalidades de crédito), para o economista a questão é preocupante. “Eu, infelizmente, como muitos analistas do setor, estou vendo o risco de a inadimplência subir. Só não está subindo de forma excepcional porque o consumidor já vem, desde a crise de crédito em 2013, gerindo melhor suas finanças, tomando risco de forma mais cautelosa e não se endividando quando não tem certeza do fluxo de caixa, o que não acontecia em 2009, 2010, por exemplo. Tanto os bancos quanto as financeiras têm calibrado melhor seus modelos de risco, identificando com mais precisão a real capacidade de pagamento do tomador”, finaliza.

O diretor presidente da Cibrasec, empresa pioneira no mercado brasileiro de securitização, Onivaldo Scalco, acredita que a economia deve começar a voltar aos trilhos no final desse ano e que o próprio fator demográfico poderá impulsionar naturalmente o mercado imobiliário. “O crescimento da população e o déficit habitacional ainda elevado no País fazem com que a demanda por imóveis continue. Estamos atravessando um período difícil, foi uma tempestade perfeita, a conjunção de inflação alta, juros altos, menor oferta de crédito, estoques, desemprego aumentando e volume de distratos crescendo. Acredito que a partir do final deste ano começaremos a ter um horizonte um pouco mais otimista”, avalia o executivo.

Já o diretor de operações, risco e distribuição da Cibrasec, Sergio Pinheiro, pondera que as próprias construtoras, incorporadoras e entidades de classe do setor imobiliário já admitem que o melhor que pode acontecer com o mercado imobiliário em 2016 é ele se manter. “Comprar um imóvel é um passo muito importante na vida das pessoas, um compromisso muito sério, de longo prazo, e que normalmente não acontece quando existe um ambiente de insegurança”.

Para o diretor da Associação Brasileira de Incorporadoras Imobiliárias (Abrainc), Luiz Fernando Moura, apesar de o momento não ser o melhor, pessoas continuam a adquirir imóveis. “A vida não fica parada. Pessoas casam, separam-se, deixam as casas dos pais, mudam de cidade em função de trabalho, as famílias crescem…esses fatos acabam refletindo na venda de imóveis”, afirma.

Leia a entrevista completa “Construtoras continuarão seletivas com lançamentos em 2016” aqui

O presidente do Conselho Federal de Corretores de Imóveis (Cofeci), João Teodoro, avalia que o desempenho do mercado em 2016 estará relacionado aos ares econômicos e políticos. “Se a crise política for solucionada, certamente haverá retomada econômica, ainda que timidamente num primeiro momento. Neste caso, continuaremos acreditando em crescimento de algo em torno de 5%. Se a crise persistir, tanto política quanto econômica, o máximo que poderemos esperar será crescimento de 1% ou 2%”, informa. Leia a matéria completa “Para quem tem recursos e está em dúvida se deve ou não comprar, é um bom momento para investir” aqui.

Risco de bolha?

Um tema que rondou o mercado imobiliário nos últimos anos foi a questão da existência de uma bolha imobiliária. Um dos vencedores do Prêmio Nobel de Economia de 2013, Robert Shiller, chegou a alertar sobre o risco de uma bolha imobiliária no Brasil.

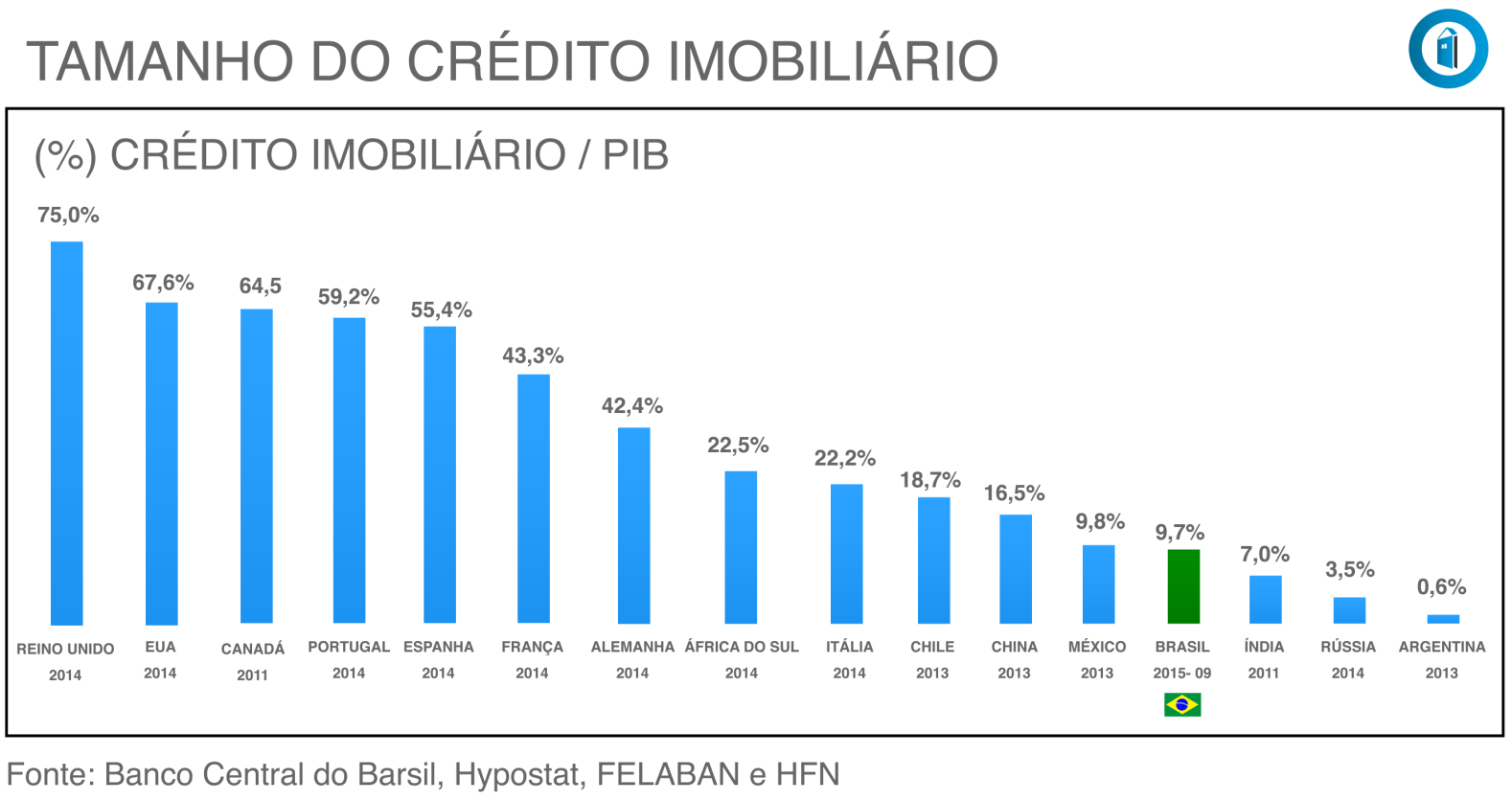

Para Pinheiro, diretor de operações, risco e distribuição da Cibrasec, não existe uma bolha imobiliária no Brasil. “Estamos com problemas de preço de imóveis, mas por outros motivos. A relação crédito imobiliário versus Produto Interno Bruto (PIB) no Brasil ainda é muito pequena. Nos Estados Unidos aconteceram problemas na concessão de crédito, ou seja, no momento de conceder financiamento a pessoas que não tinham nenhuma condição de adquirir um imóvel. Quando o mercado norte-americano estava em ascensão, caso você tivesse qualquer problema financeiro, era só vender o imóvel que conseguiria um certo lucro. Mas quando o mercado estacionou e a máquina parou de girar, começamos a assistir toda aquela crise. Muito longe do que ocorre aqui. No auge da euforia aqui no Brasil não existia financiamento acima de 80% do valor do imóvel, por exemplo”, explica.