LIGs: o desafio do novo título de crédito imobiliário

19 de setembro de 2018

Por Danilo Vivan

Criadas oficialmente em janeiro de 2015 – quando foi publicada a lei que as instituía -, as chamadas Letras Imobiliárias Garantidas (LIGs) devem, finalmente, sair do papel. O produto, um novo instrumento de financiamento do mercado imobiliário, já foi regulamentado pelo Conselho Monetário Nacional (CMN) e, pelo Banco Central, órgão que deverá fiscalizar suas emissões e será registrado na B3.

A estrutura das LIG é inspirada nos chamados covered bonds, uma espécie de título de dívida criado na Europa ainda no século XVIII. Sua principal característica é o fato de ter como garantia um pool de créditos imobiliários e cujos ativos garantidores terão, obrigatoriamente, de estar apartados dos demais ativos na contabilidade do banco emissor. Essa segregação – que, em inglês, recebe a designação de ‘ring-fencing’, algo como ‘cerca de delimitação’ – é justamente o que garante a segurança do investidor no caso de intervenção ou quebra do banco, por exemplo.

“Numa eventual situação como essa, o detentor de uma LIG não vai para o fim da fila dos credores, já que os créditos não são atingidos por liquidações e intervenções e têm, inclusive, precedência sobre dívidas tributárias e trabalhistas”, explica o diretor-executivo da Abecip (Associação Brasileira das Entidades de Crédito Imobiliário e Poupança), Filipe Pontual.

Filipe Pontual, da Abecip

Por esse motivo, é possível que a classificação de risco de uma LIG, avaliada por agências de rating como Moody’s ou Standard & Poor’s, seja melhor que a da própria instituição emissora, o que, claro, significa menos risco.

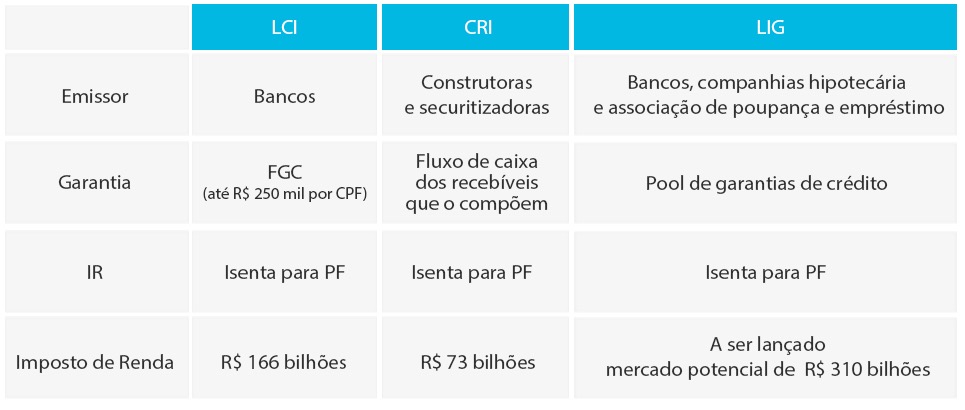

A lei 13.097, que criou as LIGs, estabelece que, para cada real captado por meio desses títulos, a instituição emissora (que não precisa ser necessariamente um banco, mas pode ser, também, uma companhia hipotecária, por exemplo) terá de manter, em uma carteira de ativos separada, ao menos um real mais 5%. Na prática, para uma emissão de, suponhamos, R$ 500 milhões, a carteira de ativos terá de apartar R$ 525 milhões – R$ 500 milhões mais os 5%. A lei estabelece, ainda, que no mínimo metade dos recursos dessa carteira de ativos deverá, obrigatoriamente, ser composta por créditos imobiliários – sejam eles originários de hipoteca ou de alienação fiduciária. A outra metade pode ser constituída por Títulos do Tesouro, derivativos e outros.

Uma das vantagens do novo título, como observou o presidente da Abecip, Gilberto Duarte de Abreu Filho, é a de que as LIGs poderão ser mais usadas como instrumentos de captação por bancos médios e pequenos. A Resolução 4.598, do Conselho Monetário Nacional (CMN), que regulamenta o novo papel, permite que empréstimos com garantia hipotecária (ou Créditos com Garantia de Imóveis – CGI) sejam usados para compor a carteira de ativos de garantia da LIG. Nesse tipo de crédito, o tomador pode obter um empréstimo com juros reduzidos (para pagar qualquer dívida ou empreender, por exemplo) utilizando um imóvel como garantia, num modelo bastante utilizado nos Estados Unidos. Segundo dados da Abecip, as concessões de crédito via CGI registram, no ano, um aumento de cerca de 25%, de R$ 163 milhões em janeiro para R$ 205 milhões em maio.

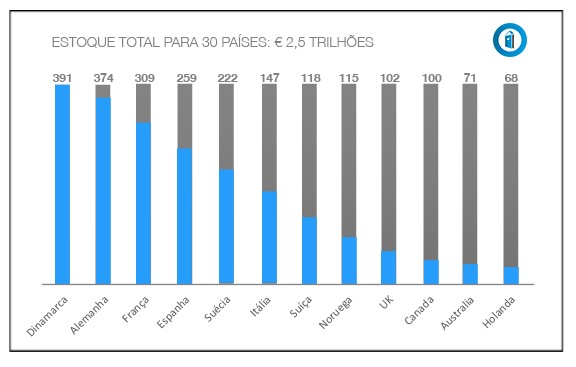

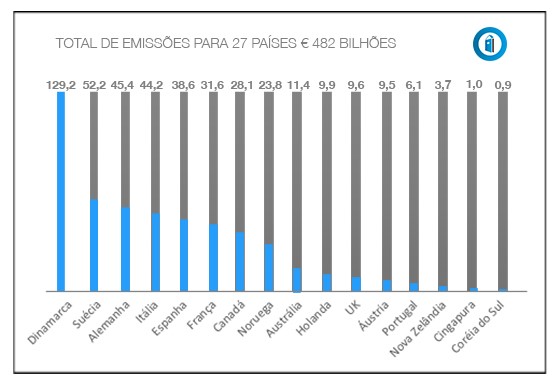

Criados e popularizados na Europa, os covered bonds representam, atualmente, um mercado global de cerca de € 2,5 trilhões. E, embora os países europeus sejam líderes em termos de emissões e de estoque total, há cerca de uma década essa modalidade de funding vem ultrapassando as fronteiras do ‘velho continente’, como observa Pontual, da Abecip. Dados do Conselho Europeu de Covered Bonds (ECBC, entidade de atuação global), mostram que, por exemplo, em 2016, Canadá, Austrália e Nova Zelândia emitiram, respectivamente, € 28,1 bilhões, € 11,4 bilhões e € 3,7 bilhões em covered bonds.

Covered Bonds: estoque por país (2016 / em € bilhões)

Fonte: ECBC Factbook (2017)

Covered Bonds: emissões (países selecionados / 2016 em € bilhões)

Fonte: ECBC Factbook (2017)

Regramentos da União Europeia estabelecem as características básicas de um covered bond que são, a rigor, uma série de princípios e características a serem observados pelos emissores do mundo inteiro e cujo objetivo é tornar o produto mais global e padronizado.

Esses princípios foram considerados desde as primeiras avaliações que levaram à criação da LIG e estabelecem, por exemplo, que as emissões devem ser feitas por instituições financeiras e que a supervisão cabe à autoridade bancária (no caso do Brasil, o Banco Central). “O produto já está normatizado pelo Banco Central e, mais importante, de maneira bastante aderente aos princípios do ECBC, o que deverá facilitar captações junto a investidores internacionais”, destacou, recentemente, Abreu Filho, presidente da Abecip.

Renato Lomonaco, da ABRAINC

O gerente de Projetos da Associação Brasileira de Incorporadoras Imobiliárias (ABRAINC), Renato Lomonaco, também acredita no potencial de atração de investimentos internacionais do novo papel. “As LIGs se inspiram em um instrumento tradicional e bem-sucedido e são bastante conhecidas. Isso, aliado à sua adequada regulamentação, traz todas as condições para que recebam a confiança dos investidores internacionais”.

Outra recomendação importante é a de que o covered bond seja criado por lei (e não estabelecido como uma iniciativa apenas dos agentes de mercado), o que, por sua vez, reduz significativamente o risco de litígios judiciais e aumenta a observância às regras.

Considerando a regulamentação já existente e o tamanho do mercado de crédito imobiliário no Brasil, as estimativas da Abecip são de um potencial máximo de até R$ 307 bilhões nas sete instituições líderes em crédito imobiliário.

Do ponto de vista dos investidores pessoa física, a LIG será mais uma opção a ser oferecida nas ‘prateleiras de renda fixa’ de bancos e corretoras, juntamente com LCIs (Letras de Crédito Imobiliário) e CRIs (Certificados de Recebíveis Imobiliários), ambas também instrumentos de financiamento do mercado de imóveis. Da mesma forma que as duas primeiras, o novo produto será isento de Imposto de Renda, mas ao contrário de ambas, não terá cobertura do Fundo Garantidor de Crédito (FGC, que garante investimentos de até R$ 250 mil por CPF por instituição financeira), o que, a rigor, se justifica por seu risco reduzido decorrente do pool de créditos e do fato de esses créditos estarem apartados no balanço do banco, resultando, como já foi mencionado, num possível melhor rating em relação à instituição emissora.

Fontes: B3/Bacen

Do ponto de vista do financiamento, a LIG deverá entrar em cena num momento em que a retomada da economia deverá aumentar a oferta daquela que tem sido, historicamente, a principal fonte de funding do mercado imobiliário brasileiro, a Caderneta de Poupança. No primeiro semestre, a captação líquida desse investimento ficou positiva em R$ 2,5 bilhões, ante um saldo negativo de R$ 8,2 bilhões no mesmo período do ano passado. “A Selic em patamar baixo (6,5% ano) vem proporcionando ambiente mais competitivo para a caderneta de poupança. A manutenção dos juros nos níveis atuais deverá continuar atraindo poupadores que veem nas cadernetas”, afirma a Abecip em nota.

Do ponto de vista de competitividade como investimento, é possível que a LIG seja um sucesso. A questão é amarrar o crédito na ponta do tomador. Os dados da Abecip mostram que, na comparação de junho de 2018 com o mesmo período de 2017, o saldo das operações do SBPE, com recursos da Poupança, aumentou 3%, de R$ 564 bilhões para R$ 580 bilhões; no mesmo período, as operações financiadas com funding de LCIs e CRIs caíram, respectivamente, 8% e 2%.

“As LIGs são títulos de longo prazo. Com isso, além de suas próprias condições, seu sucesso depende de inflação controlada e taxas de juros compatíveis. A ideia é de que sejam complementares aos títulos já existentes (CRIs e LCIs). Sendo um instrumento de mercado, o papel possui um amplo potencial de crescimento”, conclui Lomonaco, da Abrainc.

Deixe uma resposta

Você precisa fazer o login para publicar um comentário.