Entenda como funciona o empréstimo com garantia em imóvel

23 de novembro de 2015

Por Fabio Elizeu

Fotos: Eliane Cunha

Muito difundido e utilizado no mercado norte-americano, o chamado home equity, conhecido no Brasil como empréstimo com garantia em imóvel, começa a se tornar um produto popular por aqui. Em tempos de inflação alta, desemprego e perda de renda do trabalhador, quem está endividado e possui um imóvel quitado pode realizar um empréstimo nessa modalidade. Mesmo para quem pretende ampliar seu negócio, abrir uma franquia ou concretizar o sonho da viagem de intercâmbio, esse tipo de operação pode ser uma boa alternativa, na medida em que garante a obtenção de um empréstimo em condições atrativas.

Maurício Quarezemin, diretor de rede e imobiliário do Pan

Para esclarecer as dúvidas sobre essa modalidade de empréstimo o Sonho do Primeiro Imóvel entrevistou Maurício Quarezemin, diretor de rede e imobiliário do Pan.

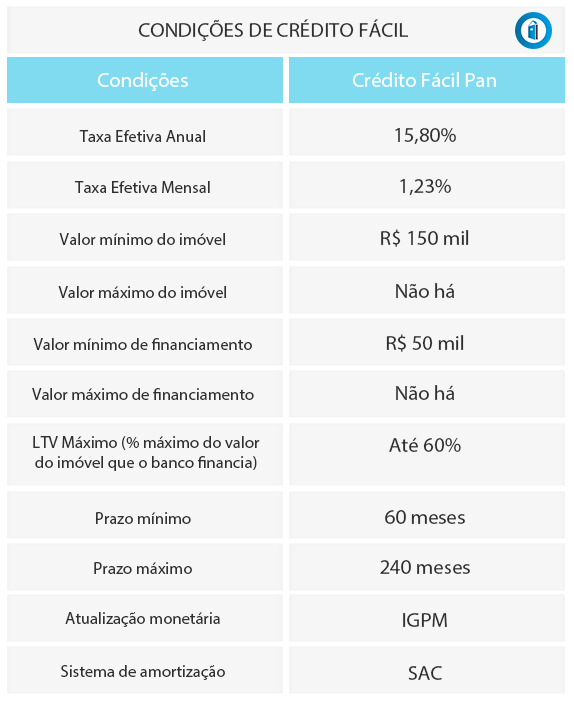

Segundo Quarezemin, um dos principais produtos que o Pan possui no setor imobiliário é o home equity, chamado no banco de Crédito Fácil. “O home equity nada mais é do que você pegar o seu imóvel, oferecê-lo como garantia ao banco e receber um empréstimo de até 60% do valor de avaliação – que é o que a legislação atual permite. Cada banco possui as suas condições. No Pan, financiamos em até 20 anos, com taxa de juros de 1,23% ao mês (15,80% ao ano), com indexador IGPM e pela tabela SAC”, explica o executivo (veja a tabela com as condições abaixo).

Consultoria diferenciada – Um ponto importante para o Pan é o atendimento vinculado à consultoria financeira. Como o home equity é um produto relativamente novo no Brasil, algumas pessoas têm receio de utilizar o imóvel (na maioria das vezes o único que possuem) como garantia. “O papel do consultor quando o cliente vai à loja solicitar o empréstimo, é orientá-lo para que faça a operação de forma consciente, mostrando os detalhes, custos e, principalmente, recomendar que financie o percentual que garanta que ele irá utilizar o dinheiro da melhor forma possível, muitas vezes sem a necessidade de alienar 60% do valor do imóvel”, diz Quarezemin.

O Crédito Fácil – Um ponto importante sobre o Crédito Fácil, de acordo com o executivo do banco, é que o cliente que procura essa modalidade de empréstimo, hoje, é aquele que tem o objetivo de resolver alguma necessidade do momento. “Notamos uma procura maior por pessoas que querem resolver alguma questão pessoal, principalmente quando se trata de reestruturação de dívida. O home equity, por ser uma linha de financiamento de longo prazo, refresca bastante o fluxo de caixa das pessoas. Digamos que você possui uma dívida no cheque especial, Crédito Direto ao Consumidor (CDC), ou uma dívida de prazo mais curto e mais cara. Com o home equity você pode reestruturar essa dívida toda de curto prazo (utilizando seu imóvel como garantia), alongando a uma taxa de 1,23% ao mês, melhorando seu fluxo de caixa. Trocar uma dívida de curto prazo por uma dívida de longo prazo faz sentido”.

Análise e finalidade do empréstimo– Mesmo que você tenha um imóvel quitado e esteja enquadrado em todas as condições para o empréstimo, isso não é garantia de que terá um home equity aprovado. Quarezemin explica que dependendo da finalidade de utilização do dinheiro, o banco não concede o crédito. “Vou dar um exemplo. Sou empresário e quero colocar meu imóvel em garantia para usar o crédito como capital de giro, um dinheiro de giro rápido para quitar salário dos empregados. O banco não vai conceder o crédito nessa condição. O mesmo vale para o empréstimo para troca de veículos, por exemplo. O banco vai conceder o empréstimo se o empresário quiser, por exemplo, reestruturar dívidas, alongar dívida, ampliar o seu negócio, comprar maquinário, etc”.

O executivo lembra que é feita uma análise global do cliente, verificando o que fará com o dinheiro, a origem dos rendimentos, se possui ou não patrimônio. “Se o cliente está utilizando o imóvel como garantia do negócio, então cabe ao banco também zelar por isso. Porque se ele faz uma operação mal calibrada, está colando seu imóvel em risco e isso não é bom para o banco e não é bom para o cliente” afirma Quarezemin.

Dinheiro para empreender – Além da reestruturação de dívida, o home equity também é uma boa opção para empreendedores.

“Temos uma parceria com a Associação Brasileira de Franchising (ABF). Para quem quer abrir um negócio nessa modalidade, há um simulador no site da instituição em parceria com o banco. Até então, o franqueado tinha apenas como opção de recurso o financiamento de Pessoa Jurídica com 48 meses, no máximo 60 meses para pagar o empréstimo. Hoje, pode ter sua franquia e pagar o empréstimo em até 20 anos, via home equity o que para o empresário faz todo o sentido”, esclarece.

Sem se desfazer do bem – Uma outra parceria interessante do Pan é com a Rede Secovi de Imóveis. Vamos supor que uma pessoa quer vender seu imóvel porque possui uma dívida de curto prazo. O corretor de imóveis pode, simplesmente, sugerir que a pessoa utilize o imóvel como garantia no home equity, quite a dívida e ainda assim continue com o bem. “O mercado está bastante ofertado e não há tantos compradores assim. Então se estou vendendo o imóvel eu posso, como opção à venda, oferecer meu imóvel em garantia e, com dinheiro, fazer aquilo que eu estou precisando fazer. Se você derivar isso para a linha dos sonhos, eu tenho imóvel por exemplo em São Paulo, no Rio de Janeiro e em Belo Horizonte, utilizo o imóvel que tenho em São Paulo, faço um home equity, levanto recursos e compro uma casa na praia ou um imóvel no campo, por exemplo”, afirma o executivo.

2 respostas para “Entenda como funciona o empréstimo com garantia em imóvel”

Deixe uma resposta

Você precisa fazer o login para publicar um comentário.

Ótima maneira de perder seu imóvel para as instituições financeiras. Não

aconselho ninguém fazer isso .Foi este sistema que levou milhares de

americanos serem despejados de suas casas após a crise de 2008. Você

contrai uma divida dando seu bem como garantia para quitar uma outra

divida que poderá não vir a arrastar seu imóvel como pagamento, ainda

mais se for único imóvel que possui, o que por lei é proibido de penhor.

Contrair divida para pagar divida é a pior ação de um endividado. Os

bancos agradecem tamanha inocência.

Olá, Sergio, bom dia. Agradecemo pelo seu comentário. Também entendemos que qualquer tipo de empréstimo que o consumidor decide tomar deve ser feito de maneira totalmente consciente. Cada situação deve ser analisada de maneira individual para que a escolha do consumidor não se torne um problema no futuro. Nosso papel é informar ao consumidor as opções de crédito que existem no mercado, inclusive, mostrando também como as pessoas devem fazer para equilibrar suas finanças quando o assunto é casa própria, como na matéria: http://www.sonhodoprimeiroimovel.com.br/faca-seu-ajuste-fiscal-e-garanta-o-pagamento-em-dia-do-financiamento-imobiliario/

Continue participando dos comentários. Sugestões são sempre bem-vindas!